Majoration de la taxe d'habitation sur les résidences secondaires : êtes-vous concerné ?

Un décret du 26 août 2023 autorise 2 263 nouvelles communes supplémentaires à instaurer une majoration de la taxe d'habitation pour les résidences secondaires. Le nombre total est porté dorénavant à plus de 3 600 communes en France. Ce texte précise également que la taxe sur les logements vacants est applicable.

De nombreux maires de communes attendaient cette mesure pour appliquer une majoration de la taxe d'habitation sur les résidences secondaires.

Le décret autorise désormais 2 263 communes supplémentaires à appliquer ce dispositif. Xavier Roseren, député de Haute Savoie et membre de la commission des Finances à l'Assemblée, porteur du projet, rappelle «que ce levier permettra aux communes d'obtenir des recettes importantes afin de financer du logement permanent sur nos territoires touristiques, et de pouvoir libérer si possible des logements pour les locaux». Explications de ce changement apportés par ce décret.

Pourquoi ?

L'impôt en question a pour principal objectif de lutter, dans des secteurs où l'offre de logements est insuffisante pour répondre à la demande, contre la multiplication des locations touristiques de courte durée proposées par des propriétaires sur des plateformes de type Airbnb...

La surtaxe vise aussi à limiter la sous-occupation d'immeubles, souvent voués à la location saisonnière mais aussi parfois peu utilisés par les familles qui les possèdent.

Les propriétaires ayant un locataire de longue durée à l'année ne sont pas soumis à la surtaxe puisque dans ce cas, c'est le locataire, occupant le logement au 1er janvier, qui est soumis à la taxe d'habitation, (exonération pour les résidences principales). Celle-ci vise donc à pousser les propriétaires à remettre leurs biens sur le marché, soit à la vente s'ils veulent s'en déposséder, soit à la location lorsqu'ils ne l'occupent pas.

Certaines communes peuvent aussi y trouver l'occasion de bénéficier d'une nouvelle ressource fiscale pour alimenter leur budget, surtout si le poids des résidences secondaires est important par rapport au parc total de logements se trouvant sur leur territoire.

Que change le décret

Jusqu'à aujourd'hui, seules les communes de plus de 50 000 habitants, situées en zone urbaine dite «tendue» étaient concernées par cette possibilité de majorer la taxe d'habitation des résidences secondaires. Par zone tendue, il convient d'entendre qu'il s'agit des communes des territoires où l'on constate un déséquilibre important entre l'offre et la demande, source d'une forte tension immobilière. On le re-connaît souvent par les loyers élevés et une côte du marché ou les prix d'acquisition sont élevés. Et cette zone tendue se caractérise aussi par la forte proportion de logements utilisés comme des résidences secondaires en comparaison avec les habitations principales.

Les territoires concernés par cet élargissement

Avant cet élargissement, la me-sure ciblait surtout les zones urbaines comme Paris, Bordeaux, Nantes ou encore Lyon. Or, les nouvelles municipalités concernées se situent majoritairement sur le littoral français et ont pour point commun : un fort attrait touristique.

Résidence secondaire vide ou meublée

Pour être taxé à cet impôt local, une résidence secondaire doit déjà être imposable à la taxe d'habitation, ce qui suppose qu'elle dispose «d'un ameublement suffisant pour en permettre l'habitation», comme l'explique l'administration fiscale.

La surtaxe frappe l'habitation elle-même ainsi que ses dépendances (qui sont également prises en compte pour le calcul de la taxe d'habitation de base).

S'il est vide, le logement ne peut pas être frappé par la taxe d'habitation, ni par la surtaxe. En revanche, il est susceptible d'être imposable à la taxe annuelle sur les logements vacants, sous ré-serve bien sûr qu'il soit habitable (installation électrique, eau courante, équipement sanitaire).

Comment est-elle calculée ?

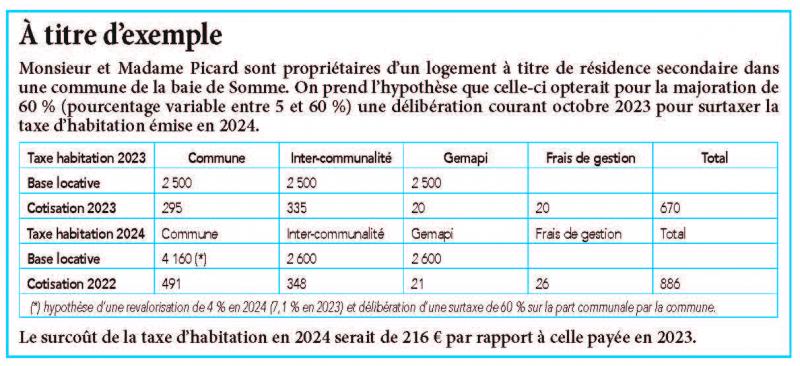

Pour la majoration, il n'y a pas de formule magique. Celle-ci est en effet au bon vouloir des communes. Au minimum de 5 %, la majoration ne peut pas dépasser 60 %. Pour les propriétaires concernés par cet élargissement, il faudra attendre que les municipalités où se situent leur résidence secondaire votent le taux de majoration à la rentrée. Les communes devront avoir délibérer au plus tard d'ici octobre pour une application à partir du 1er janvier 2024. En moyenne, le montant de la surtaxe s'est élevé à partir des fichiers de statistiques fiscales de la DGFiP à : 248,5 EUR par logement en 2020 ; 248 EUR en 2019 ; 222 EUR en 2018 et 217 EUR en 2017.

Un dégrèvement est-il possible ?

Sur réclamation, certains contribuables peuvent bénéficier d'un dégrèvement (suppression ou diminution de l'impôt prononcée par l'administration).

Les trois cas de dégrèvement prévus sont les suivants : aux personnes propriétaires d'une résidence secondaire située à proximité du lieu où elles exercent leur activité professionnelle et qui sont contraintes de résider loin du reste de la famille, dans un autre logement que la résidence principale ; aux résidences secondaires qui constituaient la résidence principale du contribuable avant son admission en maison de re-traite médicalisée de type Ehpad (établissement d'hébergement pour personnes âgées dépendantes) et les personnes qui ne peuvent pas utiliser le logement à titre d'habitation principale pour une cause étrangère à leur volonté, par exemple les logements mis en location ou en vente au prix du marché et ne trouvant pas preneur ou acquéreur, ou encore locaux précaires dépourvus des équipements nécessaires à une occupation pérenne et habituelle du propriétaire, appartements ou maisons voués à disparaître ou à faire l'objet de travaux dans le cadre d'opérations d'urbanisme, de réhabilitation ou de démolition (un délai d'un an peut être retenu).

Cas d'exonération

Un contribuable est exonéré de surtaxe lorsque le bien correspond à l'une des affectations suivantes : il s'agit des locaux meublés occupés par des sociétés, associations et organismes privés ; des locaux meublés sans caractère industriel ou commercial occupés par les organismes de l'État, des départements et des communes et les locaux servant exclusivement ou partielle-ment à l'exercice d'une profession imposable à la contribution foncière des entreprises (CFE).

Logements vacants

Le décret élargit par la même occasion la liste des communes éligibles à la taxe annuelle sur les logements vacants. Celle-ci dé-pend de la valeur locative de l'habitation et de la durée de vacance du logement. La taxation est de 17 % la première année et de 34 % pour les années suivantes.

Les opinions emises par les internautes n'engagent que leurs auteurs. L'Oise Agricole se reserve le droit de suspendre ou d'interrompre la diffusion de tout commentaire dont le contenu serait susceptible de porter atteinte aux tiers ou d'enfreindre les lois et reglements en vigueur, et decline toute responsabilite quant aux opinions emises,