Comment s'y retrouver dans les taux d'imposition !

Taux marginal, taux moyen, taux de prélèvement à la source, voilà une panoplie de taux que les contribuables ont du mal à s'y retrouver. Une explication s'avère nécessaire afin d'y comprendre toutes les subtilités.

Dorénavant, le taux de prélève-ment à la source est modulable pour chaque contribuable sur le site impots.gouv.fr. Et cette année, Bercy innove, en faisant apparaître deux nouveaux taux sur les avis d'imposition des re-venus 2022 que recevront les contribuables entre le 24 juillet et le 30 août 2023 : il s'agit du taux marginal et du taux moyen d'imposition. À cela s'ajoute le taux personnalisé ou individualisé de prélèvement à la source (PAS). Chacun de ces taux trouve son utilité qu'il faut connaître.

Taux marginal

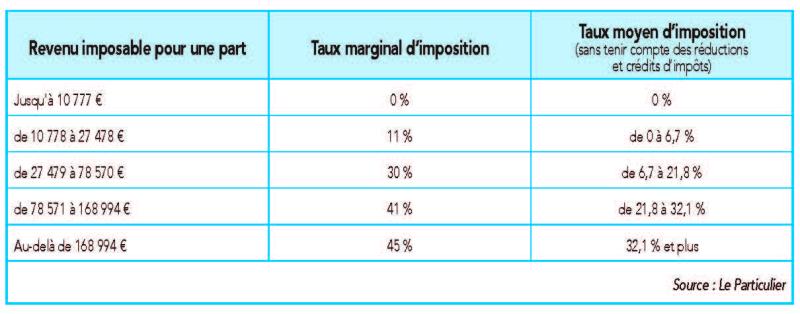

Ce taux, aussi dénommé, taux marginal d'imposition (TMI), correspond au taux le plus élevé du barème progressif de l'impôt au-quel le revenu net imposable du contribuable est soumis, c'est-à-dire, les tranches de 11 %, 30 %, 41 % et 45 %. Par exemple, le taux marginal d'un couple d'exploitants agricoles sans enfant dont le revenu net imposable s'élève à 66 000 EUR se situe à 30 % (voir tableau ci-dessous : il faut diviser par deux pour connaître le revenu imposable pour une part) - il permet de savoir que lorsque l'on perçoit 1 500 EUR de revenu net supplémentaires, on paiera 450 EUR d'impôt en plus (1 500 EUR × 30 %). À l'inverse, si on déduit 1 500 EUR de charges dans le cadre d'un plan d'épargne-retraite (PER) ou encore une pension alimentaire, cela permettra de réduire son impôt de 450 EUR. Ce taux marginal est utilisé également pour les exploitants qui sortent de la moyenne triennale en cours d'activité ou en cas d'arrêt d'activité au moment de leur sortie, s'ils avaient opté pour la moyenne triennale fiscale.

Taux moyen

Il s'obtient tout simplement en divisant le montant de l'impôt à payer, après déduction des cré-dits et réductions d'impôt, par le revenu net imposable. Il s'agit du véritable taux auquel les re-venus sont taxés. C'est la définition de l'Administration fiscale pour le taux moyen. Ce taux est toujours inférieur au taux marginal et peut aussi s'avérer plus faible que le taux de prélèvement à la source qui ne tient pas compte des crédits et réductions d'impôt. Après déduction de ces avantages fiscaux, le taux moyen peut être ramené à zéro. Ci-dessous un tableau reprenant l'approche du taux moyen en fonction des taux d'imposition.

Taux de prélèvement à la source

Ce taux correspond au rapport entre l'impôt brut avant déduction des réductions et crédits d'impôt et le revenu imposable. Il est utilisé pour la retenue à la source réalisée sur les salaires et les retraites ou encore les acomptes à payer sur les revenus fonciers, prélevés, eux, sur le compte bancaire des personnes concernées. Le taux de prélève-ment à la source appliqué aux re-venus de janvier 2023 à août 2023 a été calculé, l'an dernier, à partir des revenus perçus en 2021 et qui ont été déclarés en mai-juin 2022 et en fonction de l'impôt à payer en 2022. La déclaration des revenus de 2022 établie en 2023 modifiera le taux de prélèvement à la source qui sera actualisé en fonction des revenus déclarés en 2023 et concernera les revenus perçus en 2022. Ce nouveau taux de prélèvement s'appliquera à partir du 15 septembre 2023 jusqu'au 15 août 2024. Son nouveau montant est indiqué à la fin de l'établisse-ment de la déclaration en ligne réalisée en ligne ou encore pour ceux qui font appel à leur comptable pour remplir leurs obligations fiscales, au moment de leur déclaration.En résumé, le taux du prélève-ment à la source appliqué sur les revenus de 2023 est calculé pour du 15 janvier 2023 au 15 août 2023 sur les revenus de 2021 et, pour ceux du 15 septembre 2023 au 15 décembre 2023, sur ceux de 2022. Pour rappel, le solde de l'impôt positif ou négatif au 15 août 2023 prend en compte les avances faites par le contribuable au cours de la période du 1er janvier 2022 au 31 décembre 2022.Les contribuables dont les re-venus ou les charges évoluent en 2023 devront attendre le 15 septembre 2024 pour que leur taux de prélèvement à la source puisse en tenir compte. Néanmoins, ils peuvent demander, dès à présent, à le moduler, à partir de leur espace personnel sur le site impots.gouv.fr. S'ils souhaitent le réviser à la hausse, la modification est possible sans condition, mais peu de personne l'exerce. À la baisse, il suffit que le nouveau prélèvement estimé par leurs soins soit inférieur de plus de 5 % au lieu de 10 % auparavant à celui qu'ils supporteraient en l'absence de modulation. Ce nouveau taux de prélèvement devra s'appliquer sous trois mois.

Taux individualisé

Le fisc calcule un taux de prélèvement à la source pour chaque foyer fiscal, en tenant compte de l'ensemble des revenus des couples. Les époux et les partenaires de pacs imposés en commun se voient appliquer, un taux identique, même s'il existe un important écart de revenus entre eux. Mais chaque membre du foyer fiscal est libre d'opter pour un taux individualisé à partir de son espace personnel sur le site internet d'impôt.gouv.fr. Celui qui dispose des plus hauts revenus subit, dans ce cas, un prélève-ment plus élevé sur ses salaires ou ses retraites, tandis que l'autre verra son prélèvement réduit. Seule la répartition entre eux de l'impôt global change. Au final, le couple ne paiera pas plus d'impôt.Le choix de ce taux individualisé, qui joue le plus souvent en faveur des personnes les moins taxées est rarement mis en place. Mais, Élisabeth Borne a annoncé récemment que, par défaut, ce serait le taux individualisé qui s'appliquerait à partir de 2025.

Les opinions emises par les internautes n'engagent que leurs auteurs. L'Oise Agricole se reserve le droit de suspendre ou d'interrompre la diffusion de tout commentaire dont le contenu serait susceptible de porter atteinte aux tiers ou d'enfreindre les lois et reglements en vigueur, et decline toute responsabilite quant aux opinions emises,