Campagne agricole 2018 : une année en demi-teinte dans les Hauts-de-France

La culture des plantes à fibre gagne du terrain dans les Hauts-de-France. Avec plus de 36 milliers dhectare ensemencés, le lin augmente de plus de 3.000 ha (+ 9 %).

Les superficies implantées en pommes de terre progressent de près de 6.000 ha et celles en oléagineux denviron 6.500 ha. Après une perte de près de 35.000 ha en 2017, la sole en céréales poursuit sa chute de plus de 8.000 ha. Cette diminution correspond à un recul de plus de 7.000 ha de blé tendre et de plus de 4.000 ha dorge et escourgeon, légèrement compensée par une augmentation de 2.000 hectares de la sole ensemencée en maïs grain.

En 8 ans, les protéagineux et les céréales perdent respectivement plus de 69.000 ha et 25.000 ha au profit notamment de cultures industrielles comme les betteraves et les plantes à fibre.

Quantité décevante, qualité satisfaisante

Après un hiver humide et des froids tardifs, les cultures dhiver abordent le printemps avec de bonnes conditions de culture. La pluie et la fraîcheur du printemps ont davantage nui aux céréales en floraison que les températures excessives et le manque deau du début dété. La maturation des céréales est précoce à partir du stade de lépiaison. La moisson 2018 est un petit cru en volume au niveau régional. Les rendements de 84 q/ha en blé tendre et de 76 q/ha en orge dhiver sont moyens et se situent respectivement à 1 % et à 6 % en deçà de la moyenne quinquennale.

Cumulées à la baisse des surfaces, les productions de blé tendre dhiver et dorge dhiver affichent des baisses respectives de 4 et 17 % par rapport à 2017. En revanche, la qualité des blés est très intéressante avec un poids spécifique supérieur en moyenne à 79 kg/hl, une teneur en protéines approchant les 11,9 % et un taux dhumidité de 12,5 %. La récolte 2018 se déroule dans un contexte favorable à un redressement des cours.

Impactée par les mauvaises conditions climatiques de lhiver, la production de colza régionale baisse de 19 % par rapport à 2017, malgré une augmentation des surfaces de 4,5 %. Le rendement moyen régional passe de 44 q/ha en 2017 à 36 q/ha cette année.

Les cours du blé tendre rendu Rouen se reprennent en 2018 après avoir atteint un niveau très bas en début dannée (151 la tonne en janvier). Les mauvaises prévisions de récolte en Europe de lEst profitent au blé français mieux valorisé sur les marchés. Les cours avoisinent les 210 euros la tonne en août, le dernier cours du blé tendre rendu Rouen aussi élevé remontant à avril 2014.

Pour les orges, les cours sont soutenus par la forte demande chinoise, autour de 200 la tonne redu Rouen. Les derniers cours aussi élevés datent du début dannée 2013.

Double peine pour les planteurs

Le climat perturbe la culture des betteraves industrielles. Le semis est retardé par les pluies fournies du mois de mars. Par la suite, les conditions météorologiques et notamment les orages localisés impactent diversement les cultures de betteraves. La pression sanitaire est élevée et précoce : cercosporiose puis dégâts de teigne. Les mauvaises conditions de lautomne provoquent une nouvelle pousse du feuillage au détriment de la concentration en sucre. La fin de campagne profite aux derniers champs non récoltés jusqualors, ce qui engendre un grand différentiel de rendement entre les premières et les dernières parcelles arrachées. Avec une baisse dun millier dhectares de surface et un rendement moindre, la production chute de près de 10 % par rapport à lan passé. Elle reste malgré tout conséquente et supérieure aux productions récoltées avant lannée 2017.

Depuis larrêt des quotas sucriers, les cours du sucre sont très volatils. Après un début dannée 2017 à plus de 500 la tonne de sucre blanc, les cours chutent et se stabilisent en 2018 sous la barre des 300 tonne pour enfin amorcer une petite remontée à lautomne. En moyenne annuelle, le cours du sucre blanc chute de 25 % en un an : de 393 la tonne en 2017 à 292 la tonne en 2018.

La récolte 2017 exceptionnelle induit un stock élevé. Bien que les exportations ne soient plus limitées par le système des quotas, la quantité de sucre disponible pèse sur les cours. La révision à la baisse des excédents sucriers mondiaux et la hausse des cours du baril de pétrole ont contribué à la montée des cours en favorisant la production de bioéthanol. Ainsi et même si la campagne qui sachève ne permet pas de dégager de fortes marges, le contexte international semble désormais plus favorable à une négociation des prix contractuels de la betterave plus élevés.

Mauvaise année pour les pommes de terre

Le froid hivernal permet une reprise de la consommation des pommes de terre et une stabilisation des cours. Le surplus doffres de la campagne précédente engendre une pression accrue sur les prix, et le commerce extérieur est fortement concurrentiel quelle que soit la destination. Des volumes sont alors orientés vers la fécule, la méthanisation ou lalimentation animale.

Au printemps, la qualité supérieure de la production française permet dexporter massivement vers lest et lItalie. Les premiers problèmes de conservation arrivent et les offres promotionnelles visent à écouler loffre toujours excédentaire. Les lots de qualité supérieure sont recherchés et bien valorisés. Les pommes de terre les plus hâtives affichent un retard de plantation au printemps 2018. En fin de campagne, loffre reste excédentaire. Les rendements et la teneur en fécule des pommes de terre sont particulièrement bas. Même si le début dautomne est plus sec que la normale, les travaux darrachage sont quasi-terminés fin octobre.

Les rendements et des qualités des tubercules très hétérogènes engendrent une segmentation du marché vers les débouchés industriels. En moyenne, les cours restent à des niveaux élevés. Les cours qui peinaient à atteindre la barrière des 200 la tonne pour certaines variétés (cf. graphique), dépassent les 400 au mois de septembre.

En fin dannée, le marché est toujours plus ferme et les cours dépassent largement ceux des deux dernières années. Ce contexte est favorable aux agriculteurs qui vont négocier les contrats de la prochaine campagne en ce début dannée. Les exportations sont soutenues en 2018 et supérieures aux deux années précédentes dans un contexte de production européenne en baisse et des importations toujours stables.

Récoltes fourragères en berne

Le maïs fourrage compense pour partie le manque dherbe. Sur lensemble de lannée, la production dherbe est déficitaire sur la région. En conséquence, les éleveurs entament la consommation des stocks de foin dès lété pour nourrir les animaux en pâture.

Ces conditions météorologiques exceptionnelles ne nuisent pas aux cultures de maïs ensilage. En mai, les conditions de semis sont favorables et les températures élevées de la fin de printemps permettent un bon enracinement des pieds de maïs. La floraison comme la récolte se déroulent de façon précoce et les rendements, avoisinants 145 q/ha de matière sèche, sont satisfaisants.

La collecte régionale de lait non impactée par la sécheresse

Les volumes collectés en 2018 sont en augmentation de 1 % par rapport à 2017. Au final, 2,3 milliards de litres de lait sont livrés aux industries. Il sagit de la collecte la plus élevée depuis 2015 où elle sélevait à 2,34 milliards de litres. A contrario, le nombre de producteurs de lait livrant les industries baisse de 4 % en un an et sétablit à 4 625 producteurs. En moyenne, le lait collecté en 2018 présente un taux de 40,07 g/l de matière grasse et de 32,86 g/l de matière protéique contre respectivement 40,18 et 33,14 en 2017.

Le prix du lait standard descend à 307 les 1.000 litres pour ensuite remonter progressivement aux alentours de 345 . Les cours restent largement supérieurs à ceux de lannée 2016 et suivent la même évolution que lan passé.

Cependant, le prix des aliments se redresse rapidement à larrivée de la saison estivale puisque les mauvaises prévisions de récolte dans de nombreux pays permettent une remontée des cours des matières premières.

Plus de vaches abattues en 2018

Alors que le nombre de bovins mâles abattus est relativement stable, celui des bovins femelles connaît une tendance haussière. En effet, le nombre de génisses abattues dépasse les 3.000 têtes par mois tout au long de lannée, celui des vaches sélève particulièrement à partir du mois doctobre. Ce constat peut trouver son explication dans le manque de qualité des fourrages récoltés cette année dans un contexte de hausse des prix des aliments. La rentabilité limitée des ateliers laitiers, dans un contexte tendu des prix de revient, peut également expliquer une partie des réformes. Les marges se réduisent. En moyenne annuelle, lindice du prix de lalimentation animale passe de 139,9 en 2017 à 153,0 en 2018.

Au total, 248.000 gros bovins sont abattus dans la région en 2018 contre 244.000 en 2017. Lactivité maintient son dynamisme dans la région. Les prix à la production des bovins restent supérieurs à ceux de lannée précédente pour les veaux de boucherie.

Pour les gros bovins, laugmentation du nombre de têtes abattues par mois entraîne une baisse de lindice des prix dès le mois daoût, lindice des prix devient inférieur à celui de 2017.

Prix des produits agricoles à la production

Les prix des produits agricoles à la production restent au-dessus des prix des moyens de production après une contraction de la marge au printemps. Même si la situation est moins favorable quen 2017, cela devrait permettre aux producteurs de dégager une marge. Laugmentation de lindice des prix des produits agricoles à la production (IPPAP) est notamment portée par la reprise des cours des céréales, du lait et des ufs.

Lindice des prix dachat des moyens de production agricole (Ipampa) saccroît depuis 2 ans. Cette augmentation résulte principalement de la flambée du prix de lénergie et dans une moindre mesure de la hausse du prix des engrais et amendements. Les prix des semences et plants et des produits de protection des cultures affichent une certaine stabilité.

Meilleure situation économique en 2017

Avec une augmentation de 430 % du résultat courant avant impôts, la situation économique des exploitations saméliore nettement en 2017 si on la compare à lannée précédente. Il faut toutefois relativiser ce constat, lannée 2016 étant exceptionnelle. La situation sapparente à celle connue en 2015 et le résultat courant avant impôts reste inférieur de 40 % à celui de lannée 2010. Avec un taux dendettement de 45 %, le poids de la dette des exploitations (ensemble des dettes par rapport au total de lactif) ne cesse de baisser depuis 2010.

Le taux dendettement régional reste cependant supérieur au taux dendettement des exploitations moyennes et grandes françaises (42,8 %). Le rapport entre les annuités des emprunts long et moyen terme et lexcédent brut dexploitation est également un indicateur de lendettement des exploitations. Il doit être inférieur à 45 %. En 2017, il sélève à près de 50 %. 14% des exploitations de la région ont un excédent brut dexploitation qui ne permet pas de couvrir les annuités à long et moyen terme. 33 % des exploitations présentent un endettement important (de 50 à 100 %). Seules 53 % des exploitants ont un endettement inférieur à 50 %.

En 2017, le solde disponible moyen par exploitation sélève à 27.400 . Ce dernier peut être utilisé pour rémunérer lexploitant ou investir. Pour rappel, ce solde sétablit à plus de 50.000 de 2010 à 2012 pour baisser à 25.000 en 2015 et 14.000 en 2016. Après quelques années difficiles, les exploitations peinent à retrouver une situation économique favorable.

Plus de 19.000 exploitations réalisent une acquisition en 2017, 500 de moins quen 2016. Dans tous les domaines, les immobilisations corporelles acquises en 2017 sont en moyenne moins onéreuses quen 2016. Les exploitants sont moins nombreux à acheter du matériel (- 5 %). La baisse globale des investissements sexplique par une année 2016 très difficile économiquement.

Les acquisitions peuvent être en partie financées par des cessions. En effet, le nombre dexploitations ayant réalisé une cession augmente de 22 % entre 2016 et 2017. Les exploitants sont donc moins nombreux à investir.

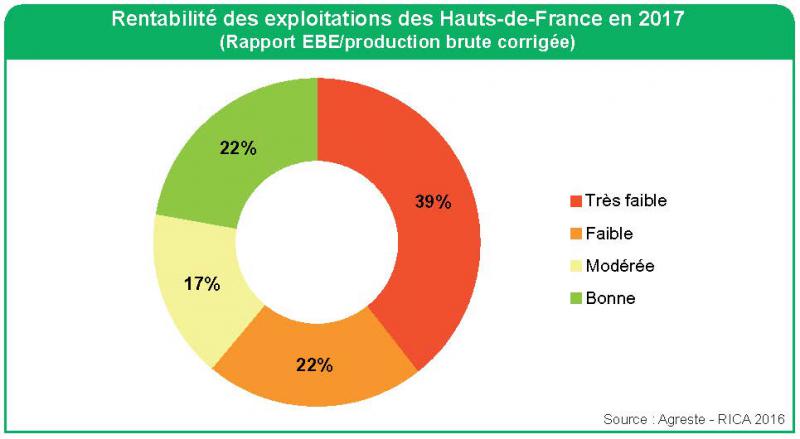

Cependant la moyenne des montants des cessions est en baisse, inférieure de 25 % à celle de lannée précédente. Le nombre de cessions de constructions affiche une hausse de près de 50 %, celles des terrains agricoles de 45 % alors que les montants moyens des cessions chutent respectivement de 18 et de 55 %. En conclusion, les exploitants se séparent de biens de plus faibles valeurs quen 2016, année difficile économiquement et lors de laquelle les besoins en trésorerie sont plus prégnants. La rentabilité se mesure par le rapport entre EBE et production brute corrigée (production et subventions reçues).

Elle doit être supérieure à 30 %, niveau presquatteint puisquelle sélève 28,1 %. Cela signifie que pour 100 de production brute, lexcédent brut dexploitation est de 28,1 . Or, lexcédent brut dexploitation est la valeur produite au cours dun cycle de production après déduction des approvisionnements utilisés comme les engrais ou les aliments, des services auprès des tiers (assurances, travaux par tiers ), des impôts et taxes (non compris limpôt sur le revenu) et des frais de personnel (salaires, charges sociales).

Son calcul ne prend pas en compte les dotations aux amortissements et les charges et produits financiers et exceptionnels. La légère faiblesse de lEBE peut expliquer les difficultés à faire face aux dettes. La situation saméliore toutefois grandement puisque la rentabilité des exploitations a gagné 10 points par rapport à lan passé.

Dans la région, 61 % des exploitations ont une rentabilité faible ou très faible. Ce sont autant dexploitations avec des difficultés de trésorerie. Ce constat nest pas sans effet sur la structure des exploitations. Le nombre dexploitations individuelles a chuté denviron 20 % dans tous les départements de la région Hauts-de- France en 8 ans.

Désormais, les exploitants privilégient les formes sociétaires qui présentent lavantage de distinguer le patrimoine privé du patrimoine professionnel. Parmi les formes sociétaires, les SCEA augmentent de 54 %, leur nombre a même doublé dans le Nord.

En effet, en SCEA, les associés ne sont pas obligatoirement exploitants et peuvent être des personnes morales. Les associés ne prennent donc pas forcément part au fonctionnement de lexploitation qui peut être gérée par un non-associé. De ce fait, ce choix de forme juridique permet de conserver lunité dune exploitation lors de la transmission du patrimoine. Des exploitations disparaissent ou se regroupent chaque année et au total, le nombre de dossiers de demande daides surface diminue de 2.460 en 8 ans. Dans le même temps, les surfaces agricoles utilisées sérodent.

Plus de 28 500 hectares ne sont plus déclarés à la Pac en 8 ans. La taille moyenne des exploitations sagrandit de 88,7 ha à 97,4 ha. Autrement dit, avec une perte de SAU de 28.500 ha, la région perd quasiment un potentiel de 300 exploitations.

Bilan 2018

Les plantes à fibre, les pommes de terre et les oléagineux progressent dans la région en 2018. En revanche, les productions de blé tendre et dorge se replient, et les cours senvolent durant lété. Le prix du sucre blanc poursuit sa baisse et les marges des producteurs se réduisent. Le climat perturbe la culture des pommes de terre et le marché reste ferme. Loffre en endives satisfait la demande au printemps, le marché est beaucoup plus tendu à lautomne.

Même si la pousse de lherbe est déficitaire sur la région, les volumes de lait collectés restent importants mais le nombre de bovins femelles abattus augmente en fin dannée. Le prix du porc est en retrait dans un climat dincertitudes causées par la peste porcine africaine. Porté par le prix des produits pétroliers, lindice des prix des moyens de production agricole croît en 2018. Les exploitations affichent une amélioration financière en 2017 et modifient leurs stratégies (investissements, forme juridique...) en vue daméliorer leur résilience.

Les opinions emises par les internautes n'engagent que leurs auteurs. L'Oise Agricole se reserve le droit de suspendre ou d'interrompre la diffusion de tout commentaire dont le contenu serait susceptible de porter atteinte aux tiers ou d'enfreindre les lois et reglements en vigueur, et decline toute responsabilite quant aux opinions emises,